附录A绩效管理的发展历程

尽管近代绩效管理思想源自西方,当前我们使用的大部分绩效管理方法、工具亦如此,但我国古代的绩效管理思想源远流长。正所谓“前事之不忘,后事之师”,让我们来回顾过往,启迪未来。

一、我国古代绩效管理思想

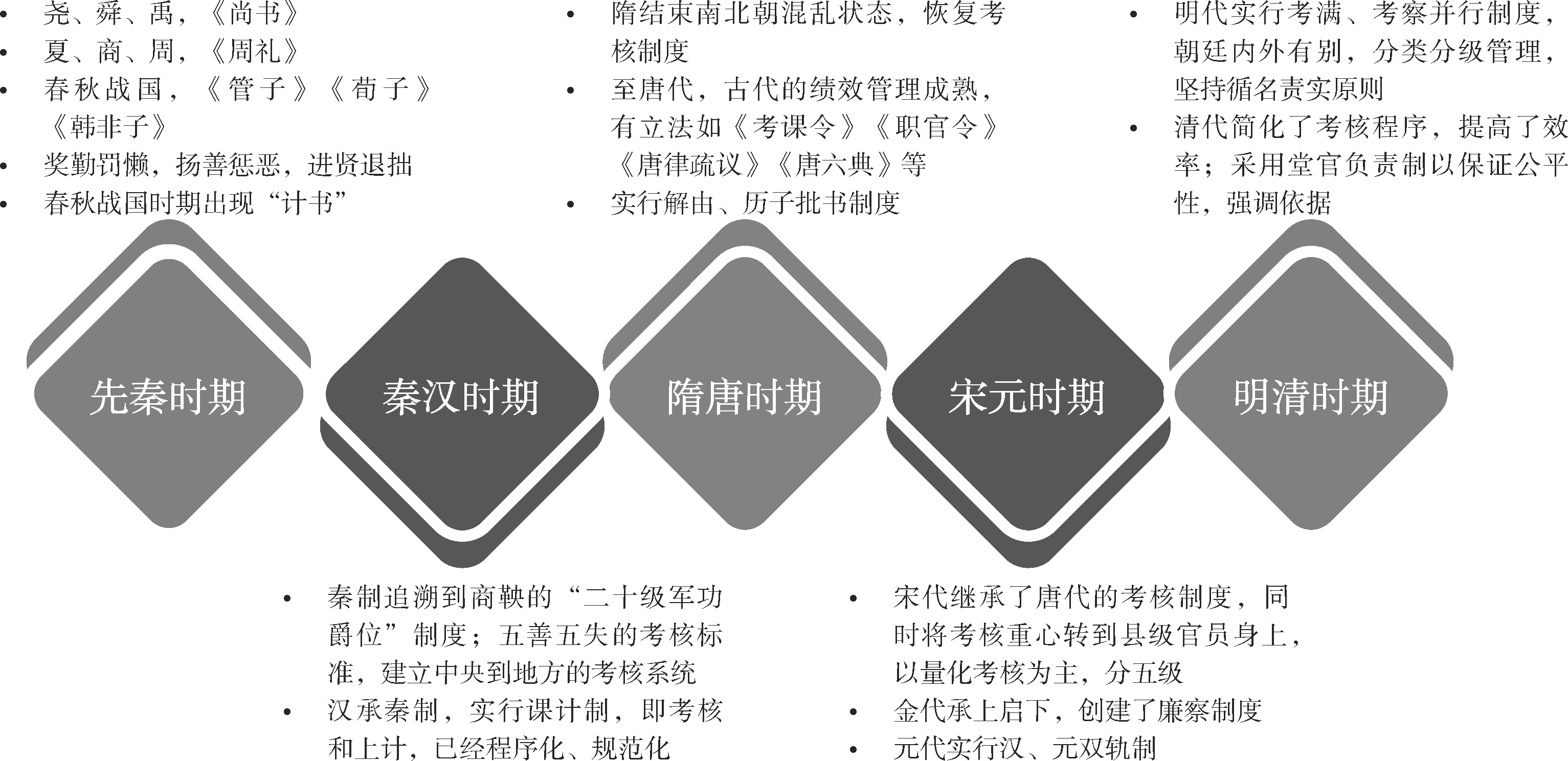

我国古代的绩效管理在不同时期的称谓不同,主要有“考绩”“考课”“考核” “考成”等,其主要是对政府官员的表现和政绩以有效的方式进行考核,然后评级,并据此进行奖惩。它随着部落联盟议事会的公职分工而萌芽,又随着夏商周奴隶 制国家的产生、发展而逐渐成型,到春秋战国时期,随着封建官僚制的产生而初步形成。总体来说,可以分为五个阶段,如图附 A-1 所示。

图附 A-1 我国古代绩效考核图示

先秦时期。从有文献记载开始算,可以追溯到部落联盟及后来的军事民主制时期,《尚书》《史记》等著作中有记载。夏商周是奴隶社会,国家产生,取代了部落联盟。有国家就有官员,早期的考核制度形成,成为国家行政管理的手段。春秋战国时期,诸子百家思想争鸣,涌现出很多考核思想,《管子》《荀子》《韩非子》等著作中都有记载。“计书”制度的形成是一个关键里程碑。总的来说,先秦时期的考核相对比较简单,体现为程序简单、内容简单、标准参差不齐、考核结果应用也仅限于升迁和夺职等简单的奖惩,是中国古代比较朴素的绩效管理。

秦汉时期。秦朝大一统的时间很短,秦的制度要往前追溯,追溯到哪里合适呢?商鞅变法是一个标志。商鞅将绩效考核与二十级爵位建立关联关系,即将绩效考核与晋升、薪酬挂钩,此举强化了“战功”的主导地位,用今天的话来说就是“绩效管理导向冲锋”,这为后面秦始皇统一天下奠定了经济、军事基础。西汉初期“汉承秦制”,至“萧规曹随”,在相当长一段时间内没有大的改变。到东汉末年,朝纲不振,课计制基本处于废弃状态。魏晋时期虽偶有恢复,但多流于形式。南北朝政权更迭频繁,大部分时间处在动荡状态,对于考核就有心无力了。

隋唐时期。隋代是一个过渡性的朝代,唐代是封建社会的巅峰,堪称古代考核管理的集大成期。《考课令》《职官令》《唐律疏议》《唐六典》等法规中,对官吏的职能、考核周期和年限、考核体制、考核程序与方式、考核内容与标准、考核失实责任及奖惩政策都做了详细的规定,使得考核进入标准化、程序化和法治化的轨道,达到了成熟的程度。

宋元时期。宋代继承了唐代的绩效考核制度,同时因官僚体系的改变而有所扬弃。神宗元丰年诏“皆分五等”,开创了考核五等法,较过去九等法、三等法更科学。金代的考核制度上承唐、宋,下启元、明,具有一定的特色。其中最著名的是创建了廉察制度,它既是一种监察方式,又是一种考核方式,并把选拔人才也纳入其中,三位一体。元代基本承袭了金代的考核制度,但又有不同,元代实行汉、元双轨制。汉蒙有别、内外有别(中央、地方官)、注重立法等是元代鲜明的特点。

明清时期。明代在考核制度上仿唐,借鉴金、元,汲取宋代的一些做法,因此也形成了自己的特色。第一,考满、考察并行,即将绩、德分开考核,这种制度在初期起到了很好的效果。第二,拉长考核周期,仿《尚书·舜典》三年考、

六年再考、九年通考黜陟的制度。第三,根据职务不同分级分类管理,对朝廷内官员考核相对宽松,对朝廷外的官员考核相对严苛。第四,坚持循名责实,重点与全面相结合。第五,重视立法,依法考核。第六,评定等级,分上、中、下三等,即称职、平职、不称职,弱化了考核结果的应用。清代继承了明代一些优良的做法,同时依据“去繁文而求实效”的原则进行了改革,形成了自己的风格。

尽管从今天的视角来看,我们可使用的方法、工具要比前人多得多,但仍有必要了解这些管理机制的历史变迁。正如英国前首相温斯顿·丘吉尔(Winston Churchill)所言:“The farther backward you can look, the farther forward you are likely to see.(你能看到多远的过去,就能看到多远的未来。)”

二、西方近代绩效管理发展历程

西方近代绩效管理的形成与发展经历了多个阶段,包括绩效管理的萌芽期、绩效管理的发展期和绩效管理的创新期。

绩效管理的萌芽期。近代西方绩效管理思想源于罗伯特·欧文(Robert Owen)在他管理的工厂内进行的“四色板”试验,即用黑色、蓝色、黄色和白色四种木板对员工的工作表现进行评价、记录。美国军方在 1813 年开始进行绩效考核,美

国政府在 1887 年建立了绩效考核制度;英国政府则在 1854—1870 年文官制度改

革中建立了重视绩效考核的制度。从 19 世纪初到 20 世纪初是西方绩效管理的萌芽期,这个时期绩效考核重心在效率评价上。

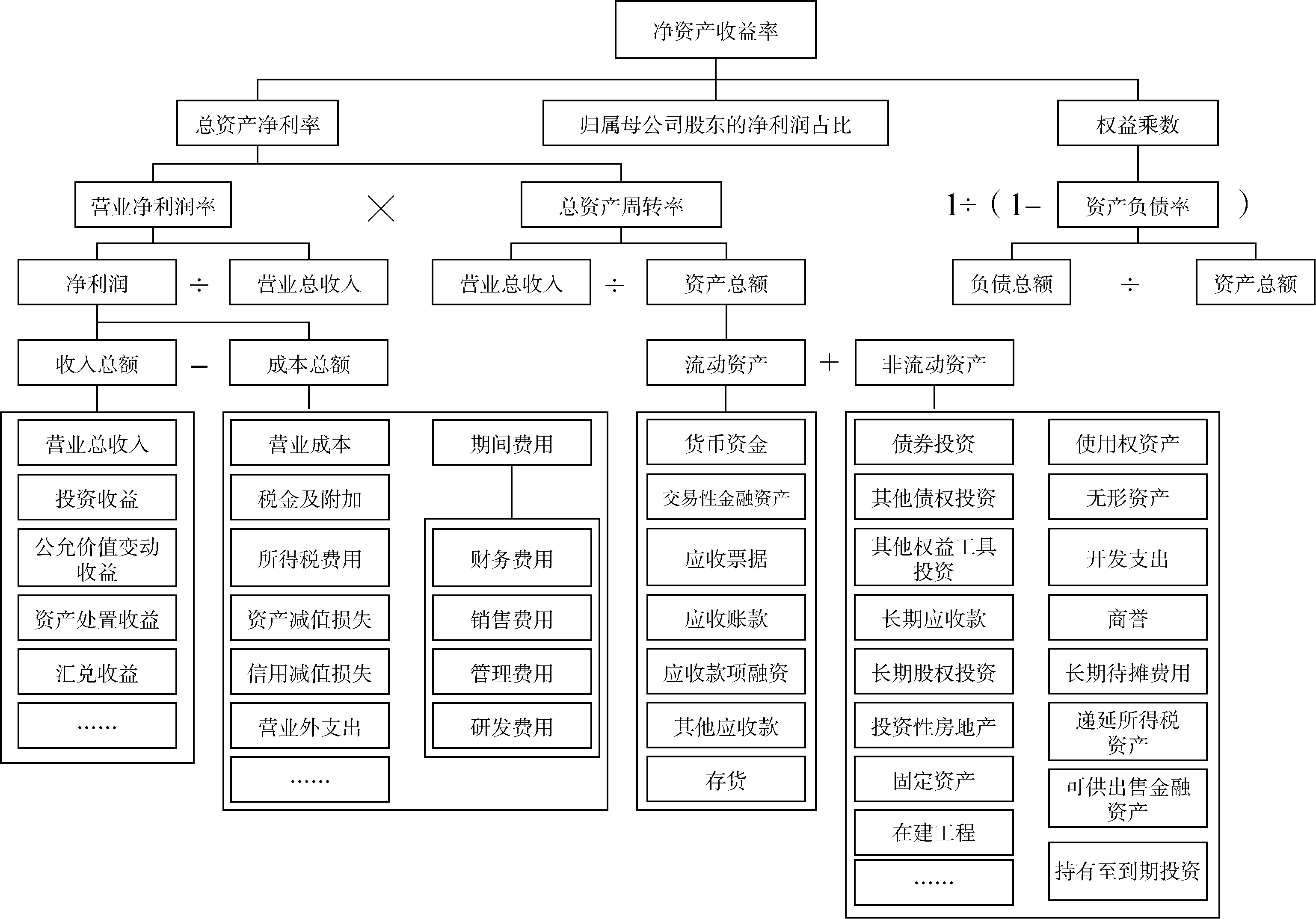

绩效管理的发展期。随着第二次工业革命的持续深入,企业的规模不断扩大,所有权与经营权分离,新型的绩效评价方法应运而生,其中最著名的是杜邦分析法。在 20 世纪初期,杜邦公司设计了多个重要的指标,其中最重要的评价指标是 ROI,后经过不断改良成为著名的杜邦分析法(见图附 A-2),至今仍被广泛应用,不少证券网站都将杜邦分析作为例行的分析项单列。

20 世纪 60 年代,约尔·M. 斯腾恩(Joel M. Stern)提出了 EVA 的概念。到

20 世纪 80 年代,财务视角的绩效管理发展走向成熟,尤其是 EVA 被广泛应用到各类企业中之后,更是到达了一个鼎盛期。

图附 A-2 杜邦分析法示例图(摘自东方财富网)

绩效管理的创新期。评价一个公司是否持续成功,仅看单一的财务指标还不够,绩效管理的目的也不仅仅是评价,还包括促进目标的达成,这就催生了新的绩效管理方法、工具。1990 年,凯文·克罗斯(Kelvin Cross)和理查德·林奇

(Richard Lynch)提出了业绩金字塔模型(Performance Pyramid);1992 年,罗伯特·S. 卡普兰(Robert S. Kaplan)和戴维·P. 诺顿(David P. Norton)提出了著名的 BSC,绩效管理指标从单一的财务维度转变为多个维度,更趋多元、科学。

总的来说,西方近代绩效管理发展较快,从一开始关注效率、成本,到后面关注财务指标,到现在关注战略和非财务信息指标,由简单的管理逐渐演变成现代的科学管理,伴随着工业革命的发展而不断发展,成为人力资源管理领域不可或缺的部分。

三、我国近代绩效管理实践

尽管我国古代的绩效管理思想与实践源远流长,有深厚的积累,但局限于“朝廷”官员的绩效考核。而近代,我国的绩效管理实践在摸索中不断进步,经历了

如下几个阶段。

艰难摸索阶段。在 20 世纪初,我国和西方现代管理实践的差距并不是特别明显。1911 年,科学管理之父弗雷德里克·温斯洛·泰勒(Frederick Winslow Taylor)的经典之作《科学管理原理》在美国首次出版发行,1915 年在我国就出现翻译版本(杂志连载),1916 年正式成书。进入 20 世纪 20 年代之后,由于特殊原因,我国在管理思想研究、管理实践上出现中断甚至自我封闭,而这时恰好是西方管理理论、实践蓬勃发展的时期,双方差距逐渐拉大。改革开放初期,国内普遍实行人事考核。“德、能、勤、绩”中的德被置于第一位,“绩”是次要的。

积极发展阶段。到了 20 世纪 90 年代末期,尤其是 1998 年亚洲金融危机之后,中国经济虽然保持高速增长态势,但全球化竞争压力骤增,迫使企业不断改进内部的经营管理方法、工具,绩效管理也随之发生改变—从原来的人事考核变成绩效考核。与人事考核不同的是,绩效考核关注的首先是事而非人,即以工作任务、事项为中心,关注完成的进度、质量等。随着企业发展与西方绩效管理理念的导入,绩效考核又转变为绩效管理,实现了跨越式发展。在这个时期,管理领先企业开始系统地管理绩效,涵盖绩效计划制订、过程监控、结果评价、沟通反馈等;关注的重心也从工作任务、事项转向工作目标,KPI 成为核心工具。部分管理领先企业开始关注绩效管理与战略的衔接问题,BSC、OKR 等工具成为新宠。

探索创新阶段。单一的绩效管理工具已经不能满足企业日益复杂的业务场景需求,不同方法、工具组合应用成为新常态,如 BSC+KPI、OKR+KPI、KPI+360度反馈评估法等。组合的目的是融合两种及以上工具的长处,同时弥补彼此的短板。在实践中这种方式起到了作用,取得了一些效果,但也带来了新的问题,比如一个方法的短板并没有完全弥补,还影响到了其长处的发挥。又如,多种方法的组合会增加管理的难度,影响最终的效果。总的来说,多种方法的组合应用还需要更多的探索与创新。

四、主要绩效管理工具的发展

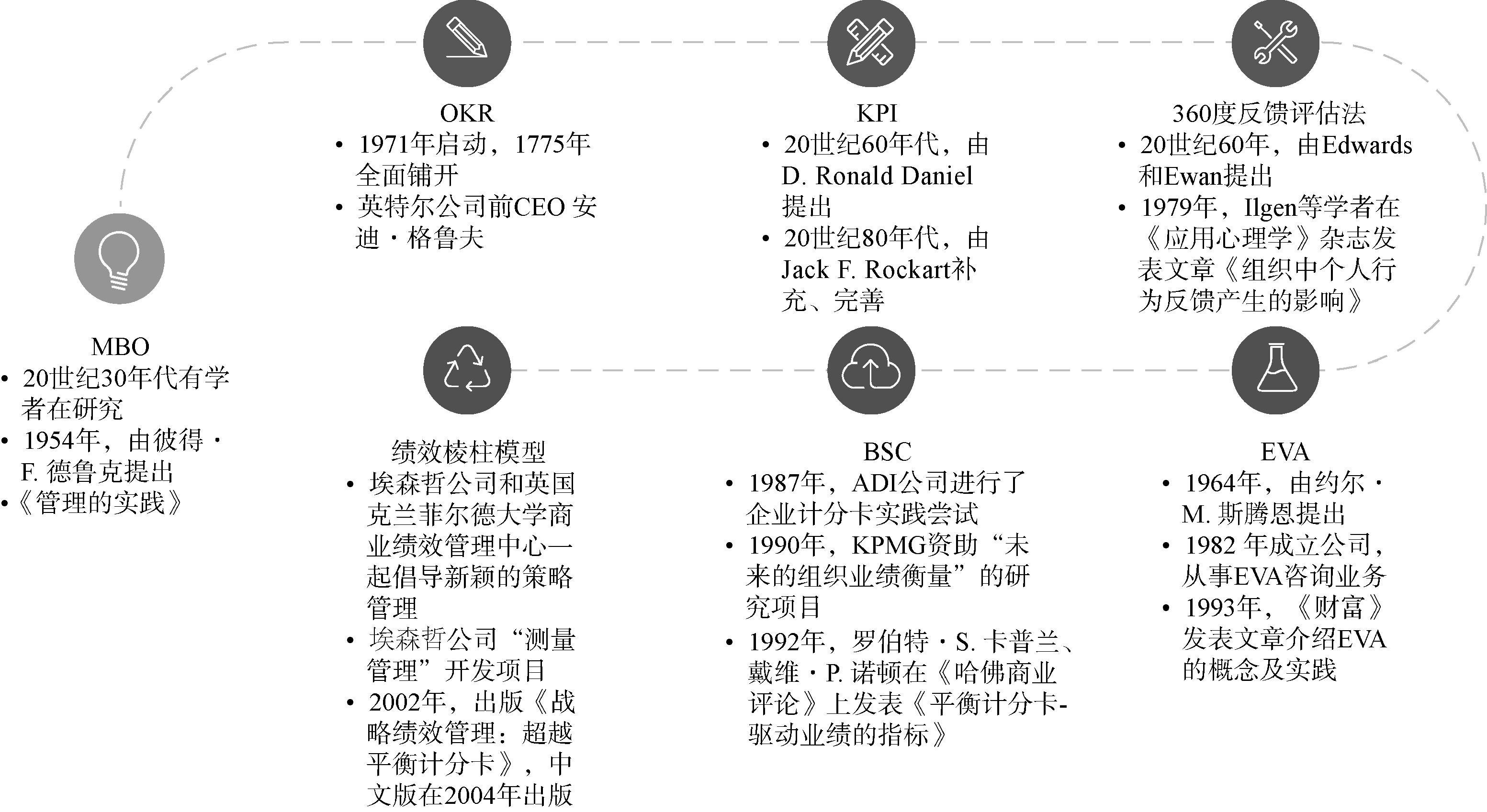

绩效管理理论和实践经历了漫长的发展历程,产生了很多绩效管理工具,包括 MBO、OKR、KPI 等,摘录主要的如图附 A-3 所示。

图附 A-3 主要绩效管理工具图示

考虑到绩效管理工具在当前企业实际的应用情况,我们挑选了七个比较常用的工具在“附录 B”中进行介绍,旨在将这些工具的形成过程、内涵、应用和优劣势等简要地呈现出来,读者可以通过这些信息建立起一个管理框架,在实操的时候慢慢填充细节。

徐均颂

徐均颂