林延君

林延君

过去十年间,中国医药产业在国际医药产业链中始终扮演着原料药供应商的角色,这实际上走的是印度的国际化之路。直到今日,这个角色依旧延续,中国医药出口绝大部分仍是原料药,制剂出口仅占10%。可喜的是,最近两年出口的产业结构正在发生变化,本土药企业开始多方位、多形式、多层次参与国际分工合作,本土企业获得美国ANDA数量由个位数增长到75个,“大宗原料药→特色原料药→仿制药→创新药”的国际化路径日益清晰。

(1)大宗原料药向特色原料药转移。

据医保商会统计,2016年中国特色原料药出口占原料药比重13.8%,比2010年提高了4.1%。说明国内做传统原料药出口的企业正在升级,不断加大研发投入,与跨国药企开展更为紧密的战略合作。同时,定制化原料药生产的CMO开始涌现,出现一批像合全药业、凯莱英和博腾股份等优质CMO公司。国内CMO公司拥有人力成本低、原材料价格低、工艺研发灵活等优势。近三年,CMO定制原料药生产以接近30%的发展速度增长,潜力巨大。

(2)非规范市场向规范市场转移。

中国医药出口正在向两个方向转型升级:

第一,制剂出口比例在提升。

第二,欧美规范市场份额在提升。

5年前,亚非拉等非规范市场是中国制剂出口的最大市场,占出口份额的65%。2016年,亚非拉市场比重已经下降为54%,欧美等规范市场的比重接近30%,说明中国本土企业越来越重视欧美规范市场,制剂质量层次正在提高。

(3)制剂国际化由传统药企向研发创新型药企转变。

过去有制剂国际化业务的企业都是传统医药企业,如华海、海正、恒瑞、石药等。近两年,制剂国际化加入了新的冲锋队。中国创新型医药企业几乎从企业成立之时就实施制剂国际化战略,高端仿制药和创新药齐头并进。东阳光药、亚盛医药、康宁杰瑞、艾森医药、百济神州等一大批十年前闻所未闻的创新型医药公司,都在美国开展了创新药的临床试验。

(4)多元化的国际分工合作出现。

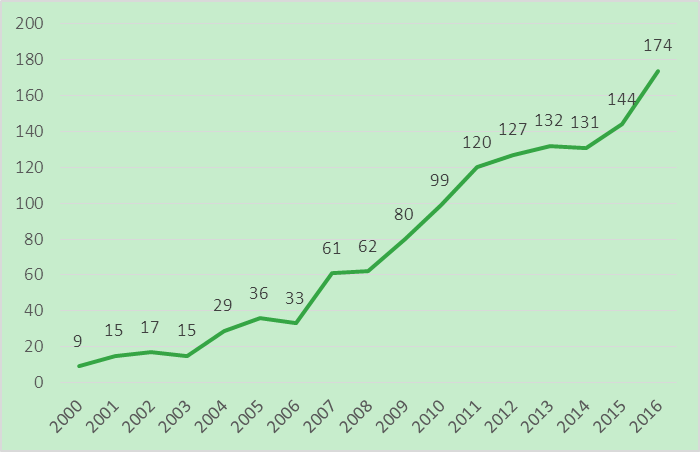

越来越多的本土药企通过海外投资并购、海外建厂、设立分公司和研发机构、专利授权与转让、创新药海外多中心临床等方式参与国际市场竞争。从图5-2可以看出,2000—2016年,中国药企与国外药企之间的交易合作数量显著上升,年平均增长率为19%,2016年几乎每三天就会有一次中外药品交易。

中国医药企业正在全方位、多层次地融入国际医药市场。三胞集团收购美国Dendreon公司,成为全球首个前列腺癌细胞免疫疗法Provenge的拥有者;恒瑞医药向美国Incyte公司有偿转让SHR-1210的PD-1单抗,SHR-1210海外上市后,恒瑞还将从Incyte的销售额中获得提成;亚宝药业在美国成立亚宝药物研发公司,通过与国外药企的合作引进原始创新药。

图5-2 中国药企与国外药企历年交易统计

数据来源:药渡