不详

不详

(一)评价依据

1) 遵循的有关法规

2) 基础数据和说明

(二)项目财务数据

1) 销售收入

项目采取一边建设一边销售的模式。项目预计于2022年开始销售,2024年全部销售完毕,销售收入及税金见下表所述。

序号 | 项目 | 合计 | 2022年 | 2023年 | 2024年 |

1 | 住宅销售收入 | ||||

2 | 车位销售收入 | ||||

增值税金及附加 | |||||

增值税 | |||||

土地增值税 | |||||

城市建设维护费 | |||||

教育费附加(含地方) | |||||

防洪费 | |||||

消费税 | |||||

河道管理费 | |||||

增值税 | |||||

其他相关税费 | |||||

印花税 | |||||

交易手续费 | |||||

预告登记、办证、工本费等 |

2) 总成本费用测算

项目建设及销售期间,总成本费用包括建筑工程费用、工程建设其他费用、建安预备费、营销费、财务费用、管理费用。

3) 项目还本付息测算

4) 利润测算

利润总额=销售收入-总成本-销售税金及附加-土地增值税;

净利润=利润总额-所得税;

利润测算表:

序号 | 项目 | 合计 | 2022 | 2023 | 2024 |

1 | 生产负荷(%) | ||||

总销售收入(不含增值税) | |||||

2 | 销售税金及附加、其他相关税费(不含增值税) | ||||

总成本费用(不含增值税) | |||||

3 | 利润总额 | ||||

4 | 弥补以前年度亏损 | ||||

5 | 应纳税所得额 | ||||

6 | 所得税 | ||||

7 | 税后利润 |

(三)财务评价指标

根据公司规划和行业情况,并原则上根据中国财政部颁布的会计准则、会计制度和有关的法律规定,对本项目进行有关的财务预测。在具体操作时遵循重要性原则,对费用表、成本报表、损益表和现金流量表做了一定的合并和处理。

通过基础数据的选取,可得到项目现金流量表。

根据项目现金流量表,可进一步测算出动态反映本项目盈利能力的净现值NPV、内部收益率IRR、项目动态全部投资回收期Rt等指标。

1) 财务净现值FNPV

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

2)

式中:ic——设定的折现率(同基准收益率),本项目为4%。

经计算,所得税后项目投资财务净现值*****万元。

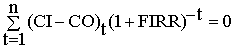

3) 财务内部收益率FIRR

财务内部收益率(FIRR)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即FIRR作为折现率使下式成立:

4)

式中:CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税后项目投资财务内部收益率为*****,高于项目设定基准收益率或行业基准收益率。

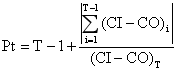

5) 项目投资回收期Pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

6)

式中:T——各年累计净现金流量首次为正值或零的年数。

经计算,所得税后项目静态投资回收期为*****年,表明项目投资回收较快,项目抗风险能力较强。

(四)财务分析结论

根据测算,项目开发周期4年,预计实现总销售收入*****万元,实现总利润19,885.98万元,项目总投资收益额*****万元。

通过对项目现金流量表分析,税后财务内部收益率为*****%;税后财务净现值为*****万元;税后静态投资回收期为*****年,表明项目投资回收较快,项目抗风险能力较强。根据测算,项目在运营期间,可按时偿还借款,还款能力较强。

财务指标汇总表:

序号 | 项目 | 数值 |

1 | 项目静态投资收益率(税后) | |

2 | 项目静态投资回收期(Pd)(年) | |

3 | 内含报酬率(%) | |

4 | 项目净现值(Ic=4%) | |

5 | 项目盈利指数 | |

6 | 税后内部收益率(%) | |

7 | 行业平均收益率(Ic)(%) | |

8 | 平均投资收益率(%) | |

9 | 项目预测最后年份 | |

10 | 预测项目期限 | |

11 | 项目总销售收入(万元) | |

12 | 项目总利润(万元) | |

13 | 项目总投资收益额(万元) |