蒋豹

蒋豹

2015年4月,东方财富发行股份以约44亿元收购西藏同信证券,并配套募资40亿元同于增加同信证券资本金。2015年12月公司正式完成对同信证券收购,具备了券商全牌照,包括经纪、自营、保荐承销和财务顾问、证券投资咨询、资产管理、融资融券,一跃成为互联网券商,打开证券业务,加速公司转型。

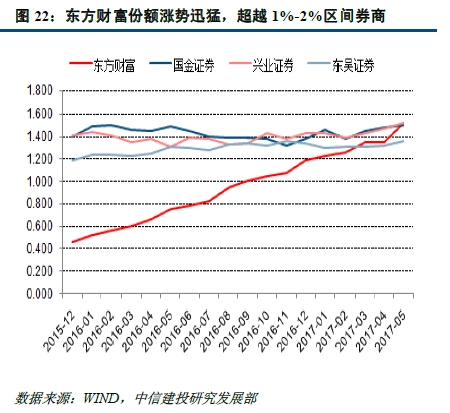

因为东方财富网的原因,收购后公司经纪份额高速增长。根据上海证券交易所和深圳证券交易所会员股票交易金额数据统计计算,2015年12月,公司在完成对同信证券的收购时,经纪业务市场份额为0.470%。经过短短一年半的发展,2017年5月东方财富证券经纪业务市场份额飞升至1.524%,实现超过三倍的增长。目前,东方财富证券在所有证券公司中排名第18位,跃居全部券商前1/6,相比2015年4月的75名排名提升了57位。如图6-15所示。

图6-15 东方财富证券经纪业务市场份额

对于经纪业务来说,公司的三年内预计可能达到前十左右,达到4%。虽然这块业务因为佣金费率特别低而产生较少的佣金收入,但是带来的融资融券业务收入肯定是让人吃惊的。但是因为东方财富的小客户较多,满足两融的客户相对较少,长期来看,两融占比应该可以回到股基份额。东方财富现有的两融份额由2016年6月0.17%,用不到一年的时间飞速提升至2017年5月的0.62%,达到超过三倍的增长。

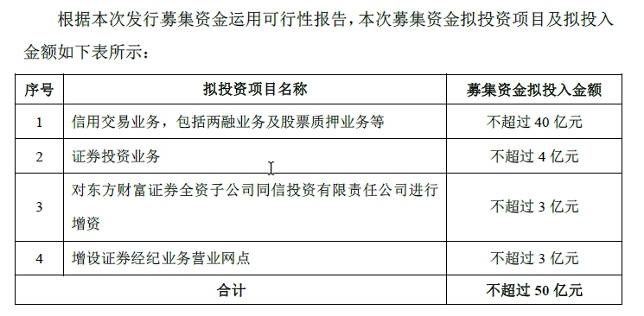

这块业务的利差在3%左右,按照100亿元到200亿元的规模,净收入在3亿元至6亿元。这也是公司发行50亿元可转债里40亿元用于两融业务的原因。如表6-18所示。

表6-18 东方财富拟投资项目

总结:东方财富已经跟传统券商业务没有太大区别,但是独一无二的地方就是它是互联网企业演变而来的,拥有互联网企业独一无二的优势。有牛市来,市值过千亿很容易;即使没有牛市来,公司市值也有过千亿的那一天。